生物醫(yī)藥產(chǎn)業(yè)由生物技術(shù)產(chǎn)業(yè)與醫(yī)藥產(chǎn)業(yè)兩部分共同組成,我國(guó)根據(jù)生物醫(yī)藥產(chǎn)業(yè)類別,將生物醫(yī)藥產(chǎn)業(yè)定義為,現(xiàn)代生物技術(shù)與新藥研究、開(kāi)發(fā)、生產(chǎn)以及各種疾病的診斷、防治和治療相結(jié)合的產(chǎn)業(yè)。 生物醫(yī)藥產(chǎn)業(yè)由生物技術(shù)產(chǎn)業(yè)與醫(yī)藥產(chǎn)業(yè)兩部分共同組成,我國(guó)根據(jù)生物醫(yī)藥產(chǎn)業(yè)類別,將生物醫(yī)藥產(chǎn)業(yè)定義為,現(xiàn)代生物技術(shù)與新藥研究、開(kāi)發(fā)、生產(chǎn)以及各種疾病的診斷、防治和治療相結(jié)合的產(chǎn)業(yè)。

并將生物醫(yī)藥產(chǎn)業(yè)劃分為三個(gè)領(lǐng)域,分別是制藥產(chǎn)業(yè)、醫(yī)療器械及醫(yī)學(xué)生物工程材料產(chǎn)業(yè)和醫(yī)療診斷試劑產(chǎn)業(yè)。其中既包括了基因重組藥物、化學(xué)制藥、植物藥物、中醫(yī)成藥及其他生物制品,也包括醫(yī)療器械、醫(yī)學(xué)診斷儀器設(shè)備、醫(yī)學(xué)治療儀器設(shè)備及醫(yī)學(xué)生物工程材料,免疫試劑等。

生物醫(yī)藥產(chǎn)業(yè)發(fā)展現(xiàn)狀 全球生物醫(yī)藥產(chǎn)業(yè)產(chǎn)值 從世界生物醫(yī)藥產(chǎn)業(yè)的分布版圖來(lái)看,北美、歐洲、日本是全球生物醫(yī)藥產(chǎn)業(yè)高度發(fā)達(dá)的三大區(qū)域;從產(chǎn)業(yè)布局來(lái)看,盡管目前全球的生物制藥企業(yè)分布呈現(xiàn)高度集中態(tài)勢(shì),美國(guó)、西歐、日本等發(fā)達(dá)國(guó)家仍是生物技術(shù)醫(yī)藥產(chǎn)品開(kāi)發(fā)的主要國(guó)家。2020年,全球生物醫(yī)藥產(chǎn)業(yè)產(chǎn)值約為2.9萬(wàn)億美元,較2019年增長(zhǎng)9%。放眼全球,生物醫(yī)藥市場(chǎng)規(guī)模高速穩(wěn)定增長(zhǎng),未來(lái)五年將保持5%-7%的增長(zhǎng)率,預(yù)計(jì)到2025年,全球生物醫(yī)藥產(chǎn)業(yè)產(chǎn)值將達(dá)4萬(wàn)億美元。 藥產(chǎn)業(yè)產(chǎn)值(萬(wàn)億美元)及增速")

全球生物醫(yī)藥產(chǎn)業(yè)產(chǎn)值(萬(wàn)億美元)及增速

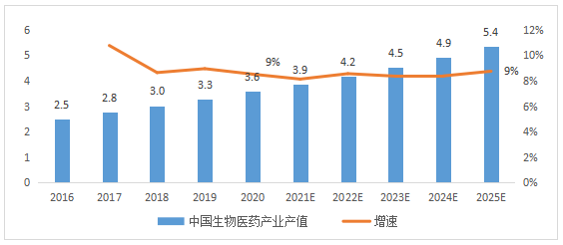

中國(guó)生物醫(yī)藥產(chǎn)業(yè)產(chǎn)值 作為世界第二大經(jīng)濟(jì)體,中國(guó)的生物醫(yī)藥市場(chǎng)發(fā)展迅速并且逐漸受到跨國(guó)生物醫(yī)藥企業(yè)的青睞。從區(qū)域發(fā)展來(lái)看,中國(guó)生物醫(yī)藥產(chǎn)業(yè)已形成長(zhǎng)三角、環(huán)渤海、珠三角三大綜合型生物醫(yī)藥產(chǎn)業(yè)基地。此外,東北地區(qū),中部地區(qū)的河南、湖南、湖北,西部地區(qū)的四川、重慶也形成生物醫(yī)藥快速發(fā)展的產(chǎn)業(yè)格局。2020年,中國(guó)生物醫(yī)藥產(chǎn)業(yè)產(chǎn)值約為3.6萬(wàn)億元,較2019年增長(zhǎng)9%。預(yù)計(jì)未來(lái)五年,中國(guó)生物醫(yī)藥市場(chǎng)將保持8%-9%的增長(zhǎng)率,到2025年,中國(guó)生物醫(yī)藥產(chǎn)業(yè)產(chǎn)值規(guī)模將達(dá)到5.4萬(wàn)億元。

中國(guó)生物醫(yī)藥產(chǎn)業(yè)產(chǎn)值(萬(wàn)億元)及增速

生物醫(yī)約產(chǎn)業(yè)的發(fā)展方向 我國(guó)生物醫(yī)約產(chǎn)業(yè)的發(fā)展方向主要包括四類:生物治療藥物(如腫瘤治療)、生物預(yù)防藥物(如疫苗)、生物診斷藥物如基因診斷試劑、其他生物制劑(血液制品等),同時(shí)界定生物藥不包括小分子化學(xué)藥和傳統(tǒng)中藥。 生物醫(yī)藥上游包括原料藥的生產(chǎn)、生物醫(yī)藥的研發(fā),其中研發(fā)是很重要的個(gè)環(huán)節(jié), 生物醫(yī)藥的誕生離不開(kāi)研發(fā)、實(shí)驗(yàn)。另外,上游還應(yīng)該包括人才培養(yǎng)、 技術(shù)交流等。 中游主要是生物醫(yī)藥的生產(chǎn)和銷售環(huán)節(jié),另外,還包括生物醫(yī)藥設(shè)備生產(chǎn)和銷售。 生物醫(yī)藥下游是其產(chǎn)業(yè)鏈的末端,是生物醫(yī)藥流通的終點(diǎn),現(xiàn)階段生物醫(yī)藥的終端渠道主要包括醫(yī)院、診所、藥店等,電子商務(wù)渠道則是未來(lái)的個(gè)發(fā)展趨勢(shì)。 生物醫(yī)藥行業(yè)發(fā)展的前景 1、政策支持—未來(lái)生物醫(yī)藥行業(yè)的發(fā)展將會(huì)得到國(guó)家政策的支持。近年來(lái),我國(guó)政府不斷加大對(duì)生物醫(yī)藥產(chǎn)業(yè)的投入和扶持,快速提升了生物醫(yī)藥行業(yè)發(fā)展的速度和質(zhì)量。隨著國(guó)家逐步落實(shí)“健康中國(guó)”戰(zhàn)略,的政策支持將更加明顯。

2、市場(chǎng)需求—生物醫(yī)藥行業(yè)具有巨大的市場(chǎng)潛力。統(tǒng)計(jì)數(shù)據(jù)顯示,中國(guó)生物醫(yī)藥行業(yè)的全球市場(chǎng)份額逐年增長(zhǎng),2014-2018年間發(fā)展增長(zhǎng)了186.7%,而2015-2017年間以每年都超過(guò)20%的速度快速增長(zhǎng),2018年市場(chǎng)規(guī)模達(dá)2283.1億元,比2014年增長(zhǎng)4.6倍,2018-2022年發(fā)展前景十分樂(lè)觀,市場(chǎng)規(guī)模預(yù)計(jì)將再次增長(zhǎng)。

3、行業(yè)競(jìng)爭(zhēng)—在全球范圍內(nèi), 生物醫(yī)藥行業(yè)競(jìng)爭(zhēng)十分激烈,國(guó)內(nèi)外企業(yè)都在加快競(jìng)爭(zhēng)優(yōu)勢(shì)的建立。但是,國(guó)內(nèi)企業(yè)在成本和技術(shù)優(yōu)勢(shì)上有一定的優(yōu)勢(shì),如果能夠更好地把握機(jī)遇,搶占高端市場(chǎng),將成為未來(lái)發(fā)展的主要力量。

生物醫(yī)藥市場(chǎng)需求持續(xù)增加、醫(yī)藥產(chǎn)業(yè)正迎來(lái)黃金發(fā)展階段。國(guó)家啟動(dòng)的“新藥創(chuàng)制”科技重大專項(xiàng)取得良好效果。掀起了全國(guó)新藥研發(fā)的高潮;加速了醫(yī)藥產(chǎn)業(yè)“由仿制轉(zhuǎn)向創(chuàng)制”的根本性轉(zhuǎn)變,絕大多數(shù)醫(yī)藥企業(yè)開(kāi)始由“重銷售”轉(zhuǎn)向“重創(chuàng)新”。其中,生物醫(yī)藥產(chǎn)業(yè)規(guī)模持續(xù)擴(kuò)大。

預(yù)計(jì)到2030年,我國(guó)健康產(chǎn)業(yè)規(guī)模將達(dá)到20萬(wàn)億元,其中生物醫(yī)藥產(chǎn)業(yè)潛力有望達(dá)到8萬(wàn)億元,是我國(guó)最活躍、潛力最大的產(chǎn)業(yè)之一。近年來(lái)我國(guó)老年人口比例上升較快,老齡化已成為今后一段時(shí)期我國(guó)的基本國(guó)情。人們對(duì)健康的需求出現(xiàn)明顯增加,生物醫(yī)藥產(chǎn)業(yè)對(duì)未來(lái)經(jīng)濟(jì)增長(zhǎng)將具有十分重要的推動(dòng)作用。 我們致力于: ?生物產(chǎn)業(yè)行業(yè)分析 ?生物產(chǎn)業(yè)園產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃

?生物產(chǎn)業(yè)各類產(chǎn)品市場(chǎng)調(diào)研 ?生物醫(yī)藥、生物能源企業(yè)戰(zhàn)略研究

?生物農(nóng)業(yè)、生物制造等企業(yè)戰(zhàn)略研究 ?生物產(chǎn)業(yè)多元化集團(tuán)進(jìn)入的投資策略

?生物產(chǎn)業(yè)、生物醫(yī)藥行業(yè)集群分析 ?生物產(chǎn)業(yè)政府課題研究

?生物產(chǎn)業(yè)細(xì)分行業(yè)項(xiàng)目可行性研究 ?生物產(chǎn)業(yè)細(xì)分行業(yè)項(xiàng)目商業(yè)計(jì)劃書(shū)

|