“十四五”期間,我國生物制藥、精準醫療、高端康養、遠程醫護等新型大健康業態不斷涌現,產業附加值大幅提高,個性化、智慧化的大健康服務模式創新風起云涌,健康服務與旅游、養老、體育、農業等產業廣泛結合,可穿戴設備、智能體檢設備、醫護機器人等新型健康產品層出不窮,大數據、移動互聯網、人工智能等新技術與大健康產業深度融合,推動產業鏈向縱深發展。在我國“十四五”年規劃和2035年遠景目標建議中提到,深化大健康理念,建立健康管理體系,實施影響群眾健康突出問題攻堅行動,推進建設大健康產業基地。加快推進全民健康信息平臺建設和“互聯網+醫療健康”發展。同時,我國重視以人為本,將民眾始終放在工作中的首位。把保障人民健康放在優先發展的戰略位置,堅持預防為主的方針,深入實施健康中國行動,完善國民健康促進政策,織牢國家公共衛生防護網,為人民提供全方位全生命期健康服務。

一、 大健康產業綜述

1、 定義

2016年,習近平主席在全國衛生與健康大會上強調“要倡導健康文明的生活方式,樹立大衛生、大健康的觀念,把以治病為中心轉變為以人民健康為中心”,自此,大健康的概念在中國范圍內普及。大健康是根據時代發展、社會需求與疾病譜的改變,提出的一種全局的理念。它圍繞著人的衣食住行以及人的生老病死,關注各類影響健康的危險因素和誤區,提倡自我健康管理,是在對生命全過程全面呵護的理念指導下提出來的。追求的不僅是個體身體健康,還包含精神、心理、生理、社會、環境、道德等方面的完全健康。我國大健康產業已邁向高質量發展方向。1994年之前,我國醫療行業改革仍處于探索階段,伴隨著醫療機構市場化的是與非的爭議,各項探索性改革進行,但總體仍缺乏整體性,系統性的改革,一些深層次的問題尚未解決。1994年,國務院決定在江蘇鎮江、江西九江進行社會統籌與個人賬戶相結合的社會醫療保險制度的試點,為全國醫療保險制度改革探索經驗,由此揭開醫改序幕。1996年開展第一次全國衛生工作會議,提出深化改革,加快發展,開創衛生工作新局面。2009年新一輪醫改方案正式出臺,并提出建立健全醫療保障體系,基本公共衛生服務的均等化,實現"重治療"向"重預防"轉變的前提。同年,《基本藥物制度實施方案》也相應出臺,國家基本藥物制度工作正式實施。由此,我國醫療衛生體系公平性和可及性加速提升。2016年習近平主席在全國衛生與健康大會上強調把人民健康放在優先發展戰略地位,努力全方位全周期保障人民健康。大衛生、大健康的觀念開始普及,以往以治病為中心逐漸向以人民健康為中心轉變,此后,中央和地方政府繼續出臺政策促進大健康產業多元發展。隨著我國社會經濟的發展,人民的深層次健康意識覺醒,人民對健康這一概念有了更高質量的理

圖表 1:我國大健康產業發展歷程

大健康產業已成為拉動國民經濟的強大動力,占GDP達10.5%。國家大力支持使大健康產業加速發展,2022年,我國大健康行業市場規模為12.7萬億,增長速度達11.4%。未來,隨著我國人口老年化進程的推進,我國將繼續加大對醫療行業投資的趨勢,大健康行業發展經濟環境較好,預計到2025年大健康行業市場規模將達到16萬億元。圖表 2:2017年-2025年我國大健康行業市場規模及預測單位:萬億元,%大健康產業鏈長,覆蓋范圍廣。目前,我國大健康產業鏈已涵蓋了第一、第二和第三產業,在一定程度上可以看為一種綜合性產業。根據《國民經濟行業分類》和《健康產業統計分類(2019)》,我國大健康產業中第一產業涵蓋農產品、藥材種植等多個產業;第二產業涵蓋醫藥、醫療器材、健身器材、穿戴設備等產業;第三產業涵蓋醫養健康服務業,包括醫療服務、康體服務、養老服務、文旅服務等。圖表 3:我國大健康產業鏈圖譜

我國耕地面積占世界9%、淡水資源占世界6%,養育世界近五分之一的人口。目前還只是農業大國,需要加快由農業大國向農業強國轉變。農業強國是社會主義現代化強國的重要組成部分,是保障國家糧食安全、滿足人民日益增長的物質文化生活需要、提高農業國際競爭力的必然要求。糧食、肉類、棉花、花生、油菜子、水果等產品產量居全球首位。圖表 4:2022年我國主要農產品產量 單位:萬噸,億噸

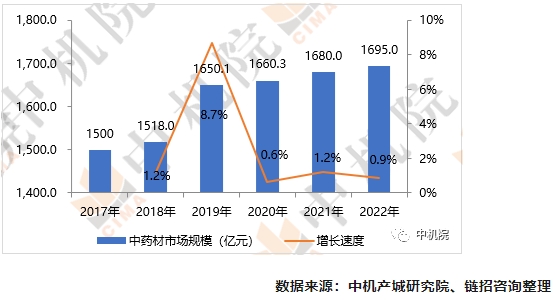

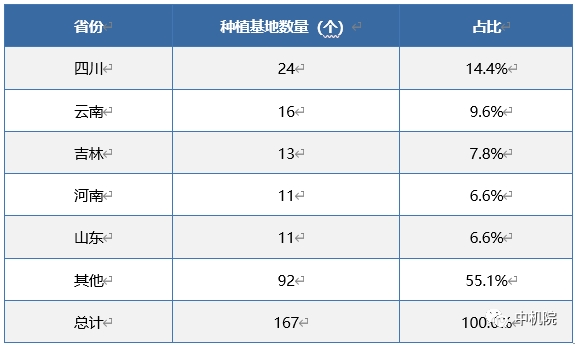

2.2 我國是全球中藥資源種類和蘊藏量最多的國家之一目前,我國現有中藥資源12807種,其中,藥用植物11146種,藥用動物1581種,藥用礦物80種。2022年,我國中藥材行業市場規模為1695.0億元,增長速度為0.9%。圖表 5:2017年-2022年我國中藥材市場規模 單位:億元,%從種植來看,來看,我國中藥材種植基地分散、位置偏遠、規模小,且以千家萬戶分散種植、生產、交易為主,組織形式單一,管理松散,很多中藥農業組織模式還處于起步和探索階段。嚴格實施規范化基地不到栽培藥材生產面積的10%。目前,我國已形成以四川、云南、吉林、河南和山東等為核心的中藥材GAP基地規模化建設示范區。從GAP基地(國家GAP管理部門認可的規模化、藥用動植物養殖、種植基地,或是加盟于同類相關中藥材專營企業的基地,也是制藥集團制藥原料供應地)區域分布來看,2022年,我國共有GAP基地167個,其中,四川省有24個,位列第一,其次為云南和吉林,分別有16個和13個,河南和山東數量均為11個,并列第四。圖表6:2022年我國GAP基地區域分布及占比 單位:個,%

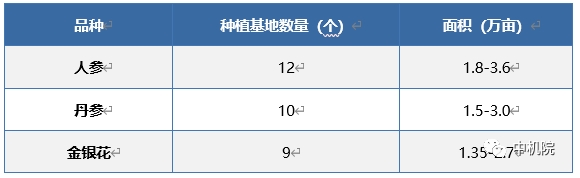

從種植品種來看,2022年,我國具有4個及以上GAP基地的中藥品種共11種,均為臨床常用中藥。其中,人參GAP基地最多,全國共有12個,總面積約1.8萬-3.6萬畝,主要分布在吉林省;丹參GAP基地數量有10個,總面積約1.5萬-3.0萬畝;金銀花GAP基地數量為9個,總面積約1.35萬-2.7萬畝。

圖表7:2022年我國GAP基地種植品種數量及面積 單位:個,萬畝

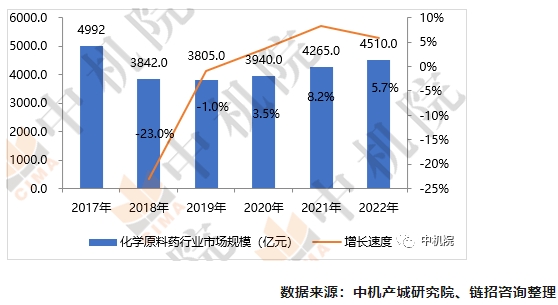

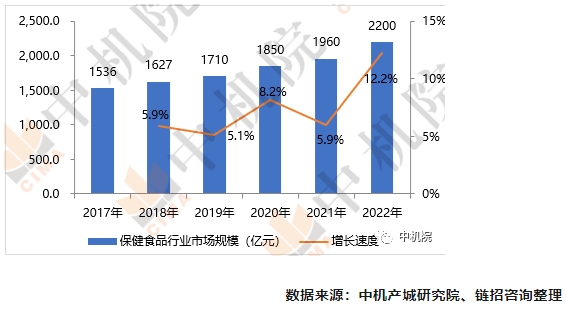

化學原料藥,指用于生產各類制劑的原料藥物,是制劑中的有效成份,由化學合成、植物提取或者生物技術所制備的各種用來作為藥用的粉末、結晶、浸膏等,但病人無法直接服用的物質。根據產品周期的不同,原料藥主要分為三種類型:大宗原料藥、特色原料藥及專利原料藥。2022年,我國化學原料藥行業市場規模為4510億,占全球比重達40.2%。圖表 8:2017年-2022年我國化學原料藥行業市場規模 單位:億元,%保健食品又稱保健功能性食品,俗稱保健品,是具有特定保健功能或者補充維生素、礦物質為目的的食品,即適宜于特定人群食用,具有調節機體功能,不以治療疾病為目的,并且對人體不產生任何急性、亞急性或者慢性危害的食品。保健食品主要分為膳食補充劑、運動營養品、體重管理和傳統滋補四大類。多層次的社會生活需要,為保健品行業發展提供廣闊空間。我國保健食品行業起步較晚,經歷了緩慢起步、迅速崛起、蓬勃發展、無序膨脹、信任危機、整盤復興等階段。目前,我國保健食品行業處于快速發展的階段。從備案情況來看,2022年,我國保健食品有效批準證書為11251件,保健食品備案憑證為13306件。從市場規模來看,2022年,我國保健食品行業市場規模為2200億元,增長速度為12.2%。圖表 9:2017年-2022年我國保健食品行業市場規模 單位:億元,%

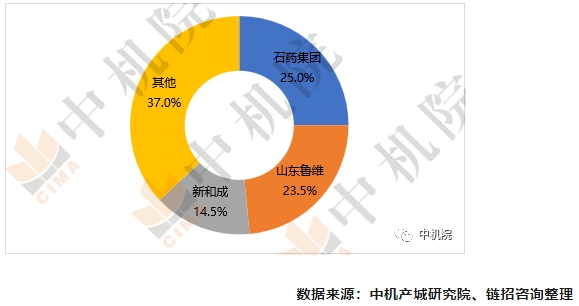

維生素現已成為國際醫藥與保健品市場的主要大宗產品之一。我國在維生素、氨基酸、植物提取物等膳食補充劑原料的生產及出口方面具有較大的優勢。2022年,我國維生素產量32.8萬噸,同比增長3.1%,約占全球比例75%。三大企業集中度達63.0%,石藥集團占比為25.0%、山東魯維占比為23.5%、新和成占比為14.5%。圖表10:2022年我國維生素行業產量集中度 單位:%

膳食補充劑是全球最大供應者。我國是全球膳食營養補充劑產業鏈最為完整的國家之一,是全球最大供應者,同時也是全球最大的生產國,擁有全球數量最多的保健食品生產企業,在世界營養健康產業鏈中具有舉足輕重的作用。2022年,我國膳食補充劑行業市場規模為2300億元。三大企業集中度不高僅為21.5%,其中,湯臣倍健占比為10.5%,安利占比6%,康恩貝占比5%。

中成藥是以中藥材為原料,在中醫藥理論指導下,為了預防及治療疾病的需要,按規定的處方和制劑工藝將其加工制成一定劑型的中藥制品。中成藥具有性質穩定、療效確切、毒副作用相對較小,服用、攜帶、貯藏保管方便等特點。2022年,我國中成藥行業市場規模為9600億元,增長速度為7.3%。從中成藥細分產品來看,規模較大的中成藥有五類,分別是呼吸系統用藥、消化系統及代謝藥、生殖泌尿系統和性激素類藥物、心血管系統藥物和肌肉-骨骼系統,其中呼吸系統用藥規模最大,占比約34%。從中藥交易市場來看,主要的交易中心分布在安徽、河南、四川、江西、重慶等內陸地帶,且交易種類較多的地區為河北、江西、重慶等。

生物醫藥產業由生物技術產業與醫藥產業共同組成。生物醫學工程是綜合應用生命科學與工程科學的原理和方法,從工程學角度在分子、細胞、組織、器官乃至整個人體系統多層次認識人體的結構、功能和其他生命現象,研究用于防病、治病、人體功能輔助及衛生保健的人工材料、制品、裝置和系統技術的總稱。生物藥品主要包括單克隆抗體、疫苗、重組蛋白、血液制品、診斷試劑等。2022年,我國生物藥品行業市場規模為5200億元,增長速度為18.6%。

我國醫療器械產業快速發展,成為全球第二大市場。2022年,我國醫療器械生產企業數量為3.4萬家。其中,上市企業數量達163家,同比增長15.60%。從規模來看,2022年,我國醫療器械行業市場規模為10120億元,占全球市場的27.5%,成為全球醫療器械第二大市場。醫療器械產品首次注冊數量穩步發展,連續兩年保持兩位數的增長。2022年達到1844件,同比增長63.04%。境內第二類醫療器械首次注冊數量自2020年突破1萬件后,近三年來一直維持在1萬件水平左右,遠超疫情前的6000件水平,2022年達到13334件。境內第一類醫療器械產品新增備案數量,2022年達到29807件,高于疫情前水平。按細分領域分布來看,2022年境內醫療器械產品首次注冊數量較多的為體外診斷試劑、無源植入器械兩個領域,分別占比17.2%和21.7%,兩者合計占全部產品首次注冊數量的38.9%。老齡化持續加深,我國康復醫療器械需求增長趨勢明顯。在國家政策支持、人口老齡化進程的加快、慢性病患者數量逐年增加、“多孩”政策放開后產婦數量增加及其他因素的推動下,我國康復醫療器械行業取得了較快發展。2022年,我國康復醫療器械行業市場規模約為540億元,占整個醫療器械比例為5%。

3.5 多重因素引導下,智能可穿戴設備行業迎來增長空間可穿戴醫療設備是在傳感技術和數據采集與存儲技術的支持下,對人體不間斷地或定時地采集生理、生化、影像和綜合數據,以便對人體健康進行監測、診斷、干預或治療的可移動現代醫療設備。

智能可穿戴設備首次納入高血壓防治。《中國高血壓防治指南(2023年版)》要點重磅發布,首次將可穿戴設備納入推薦。作為一種全新的血壓測量手段,與家庭血壓測量等傳統方式共同構筑起高血壓篩查這一健康防線。可以預見,科技創新成果將助力高血壓管理邁向新的高度。

智能可穿戴設備持續融入人們日常生活。受益于良好的經濟、社會以及政策環境,近年來,可穿戴醫療設備行業發展迅猛。伴隨著中國社會經濟的發展與居民可支配收入的提升,居民購買力逐漸增強,良好的經濟環境推動了中國可穿戴醫療設備的普及。此外,2022年,我國60歲及以上人口2.8億人,到2025年將突破3億人。我國社會人口老齡化進程對專業級設備發展產生了積極的推動作用。2017-2022年,我國可智能可穿戴設備整體行業市場規模由49億元增長至了201億元,年復合增長率達33%。

2022年,我國醫療衛生機構床位為975.0萬張。醫院中,公立醫院床位占70.0%。與上年比較,床位增加30.0萬張。每千人口醫療衛生機構床位數由2021年的6.70張增加到2022年的6.92張。2022年,全國醫院病床使用率為71.0%,醫院出院者平均住院日為9.2日。2022年,我國衛生人員總數為1441.1萬,比上年增加42.5萬。與上年比較,衛生技術人員增加41.4萬人。2022年,每千人口執業(助理)醫師為3.15人,每千人口注冊護士為3.71人;每萬人口全科醫生為3.28人,每萬人口專業公共衛生機構人員為6.94人。在村衛生室工作的136.7萬人中,執業(助理)醫師和持鄉村醫生證的人員為114.1萬人。2022年,我國醫療衛生機構總診療人次為84.2億,與上年基本持平。全國中醫類醫療衛生機構總數為80319,比上年增加2983;總診療人次為12.3億,比上年增加0.2億。

2022年,我國60周歲及以上老年人口2.8億人,占總人口的19.8%,其中65周歲及以上老年人口2.1億人,占總人口的14.9%。2022年,我國共有4143萬老年人享受老年人補貼,其中享受高齡補貼的老年人3406.4萬人,享受護理補貼的老年人94.4萬人,享受養老服務補貼的老年人574.9萬人,享受綜合補貼的老年人67.4萬人。全國共支出老年福利資金423.0億元,養老服務資金170.1億元。2022年,我國共有各類養老機構和設施38.7萬個,養老床位合計829.4萬張。其中,注冊登記的養老機構4.1萬個,比上年增長1.6%,床位518.3萬張, 比上年增長2.9%;社區養老服務機構和設施34.7萬個,共有床位311.1萬張。2022年,我國共有社區綜合服務機構和設施59.1萬個,社區養老服務機構和設施34.7萬個。城市社區綜合服務設施覆蓋率100%,農村社區綜合服務設施覆蓋率84.6%。

“健康中國”戰略成為我國大健康產業發展的重要引擎。近年來,國家持續出臺政策,包括《“健康中國2030”規劃綱要》、《加快中醫藥特色發展的若干政策措施》、《“十四五”優質高效醫療衛生服務體系建設實施方案》、《“十四五”衛生健康標準化工作規劃》等。其中,《“健康中國2030”規劃綱要》明確提出健康服務業總規模于2020、2030年超過8萬億元和16萬億元。醫保政策持續促進醫藥創新,利好真正創新品種。2022年的第七批談判藥品的支付標準平均降幅為48.0%。初步估算,與談判前市場價格相比,累計為患者減負近1,700億人民幣,受益患者達1億人。醫保基金對于真正具有臨床受益,還處于發展早期的創新藥,會在集采外給予一定的發展空間。總體來看,“十四五”時期,我國醫療服務體系圍繞人民全生命周期向著高質量全方位發展。中醫藥治未病、保健品、“互聯網+”醫療等成為發力點,以點帶面,優化布局。在國家政策暖風的催化下,大量投資正加速涌入大健康領域,健康產業的投資、并購日益頻繁。投資產品種類不斷增多、健康產業的整體容量、涵蓋領域、服務范圍正在不斷放大,正呈現出市場與政策雙輪驅動的格局。人口老齡化程度加深,對醫療健康服務會有更高數量與質量上的需求。我國已經全面進入了老齡化社會,2022年,我國總人口為14.12億人,其中,60歲及以上人口2.8億人,占全國比例為19.8%。“十四五”時期,60歲及以上老年人口總量將突破3億,占比將超過20%,進入中度老齡化階段。2035年左右,60歲及以上老年人口將突破4億,在總人口中的占比將超過30%,進入重度老齡化階段。我國老齡人口的迅速增加,催生老年醫療服務、康復醫療、康體服務、保險服務、養老服務等大健康服務行業的迅速崛起,且市場規模正在快速放大。

目前,我國慢性病存在著發病率高、致殘率高、死亡率高、衛生費用支出率高和控制率低的“四高一低”現象。我國60歲及以上人群中,有75.8%的人至少患有1種慢性病,且一人身患多種慢性病現象嚴重。而由于當代不健康的生活方式,慢性病也呈現出年輕化趨勢。18歲及以上居民每100人中,就有27.5人患有高血壓,11.9人患有糖尿病,8.2人患有高膽固醇血癥。2022年,我國慢性病人群已超過3億人,慢性病支出總額達5.4萬億元。

總體來看,慢性疾病是威脅我國人健康的頭號殺手,隨著我國工業化、城鎮化、人口老齡化進程不斷加快,居民生活方式、生態環境、食品安全狀況等對健康的影響逐步顯現,慢病發病、患病和死亡人數不斷增多,群眾疾病負擔日益沉重。慢病已成為嚴重威脅我國居民健康、影響國家經濟社會發展的重大公共衛生問題。國民健康意識提升為大健康產業發展奠定基石。隨著居民收入水平和生活質量的提高,消費者對健康品質生活的訴求愈發凸顯,為整個營養健康產業的發展打下良好基礎。2020年突如其來的新冠疫情,更是深刻地改變著國人的健康觀,后疫情時代全民健康意識迸發,保健食品也必然會迎來新一輪長期增長機會。2022年,我國居民人均可支配收入3.69萬元,比2021年增長5.0%,扣除價格因素,實際增長2.9%。2022年,我國居民人均消費支出2.45萬元,比2021年增長1.8%,扣除價格因素,實際下降0.2%。其中,食品煙酒占比30.5%,醫療保健占比8.6%。總體來看,我國居民人均可支配收入和消費水平增長,推動消費者對于健康品質生活追求的持續提升,將帶動食品和醫療保健市場規模穩步增長。

?

投融資是醫藥創新的生命線,對于推動大健康行業的發展至關重要。2022年,由于地緣政治沖突、美元加息、新冠疫情等影響下,中國醫療健康產業投融資市場,共發生1218個融資事件,總融資金額156億美元,相比2021年均有所下降。雖然金額和事件下降,但有利于創新企業能進一步深入格局尚未固化的藍海市場。

合成生物融資快速增長,是資本尤為關注的賽道之一。從政策來看,中國合成生物產業處于快速發展階段,國家持續出臺政策助力產業發展。從“十三五”,國家將合成生物技術列為引領產業變革的顛覆性技術之一。此后國家出臺一系列政策支持合成生物的發展,“十四五”更是強調了對生物合成的應用,在政策的大力支持背景下,合成生物產業也迎來了重要的發展機遇。從融資來看,2021年,中國合成生物學的投融資事件16起、投融資金額23.0億人民幣,較2020年分別增長了10起、1.4億人民幣。整個2021年16起投融資事件中,前期各個融資輪次均有涉及,資本對國內合成生物學公司進展持續關注。總體來看,隨著政策、投融資、技術發展等方面的發展,我國合成生物學正處于行業成長期,憑借其在各個領域的廣泛應用前景,未來有望推動生產制造升級,帶來新一輪產業革命。

我國持續出臺一系列支持中藥行業發展的相關政策,旨在促進中醫藥的創新研發、規范發展,為中藥市場的快速發展營造健康的生態環境。自2022年9月首次正式開展國家中成藥集采起,中藥的帶量采購將成為常態,帶量采購將推動中成藥進院并拉動中藥市場增長。中藥在常態化防控中逐步凸顯其應用價值,通過分層干預、降低轉重率,中醫藥能發揮獨特的治療優勢。總體來看,隨著我國醫保目錄調整,中藥的價值逐漸凸顯,我國政策扶持力度加大以及全民健康意識的提高,我國中藥行業將迎來新的發展契機,中藥飲片等品類有望成為中藥行業新的增長引擎。

老齡化的加速以及慢性病人群的增加,醫院提供的康復服務已經無法滿足日益增長的康復需求,康復醫療需求呈現向社區延伸的態勢。社區康復不僅給患者帶來了極大的便利性,而且在一定程度上降低了對醫院的占床需求。隨著我國三級康復醫療體系建設的逐步完善,康復醫療資源將向基層醫療機構乃至社區下沉,比如翔宇醫療,就是通過電子商務平臺,將自己的產品賣給了 C端的客戶。伴隨著市場需求的不斷增長,以及康復醫療器械廠商技術的不斷發展,康復醫療器械最終將逐步走入家庭,向便利居家化方向發展。總體來看,在“醫養結合”政策的大力支持、國民康復醫療意識不斷加強、家庭可支配收入不斷提升的大背景下,家庭康復有望成為康復醫療器械的新的發展領域,推動形成醫療機構、社區、家庭三位一體的康復治療格局。康復醫療器械將與智能傳感器、物聯網、大數據等技術融為一體,朝著智能化的方向發展。

4、 能可穿戴設備將加速向各個醫療領域拓展

智能可穿戴設備行業飛速發展環境下,國務院、衛健委、科技部及工信部等多個有關部門制定了明確的政策引導,加速推進可穿戴設備行業的規范化。隨著大數據、云計算等技術的應用升級,也在不斷提升遠程醫療、移動醫療的精準性。為未來的醫療方案提供遠程監控、在線診斷、遠程治療等方面有更多的重要選擇。總體來看,我國智能可穿戴設備將會在產品上集成更多醫療功能,大幅度提高醫學價值;同時向更加柔性化、輕便化和實操化發展,不斷提升用戶體驗感。可穿戴醫療設備將加速向各個醫療領域拓展,對接遠程醫療,并且實現云端數據集成,可穿戴醫療設備行業在經營上或將提升服務變現能力,實現盈利模式多元化。