“三農(nóng)”問(wèn)題是關(guān)系國(guó)計(jì)民生的根本性問(wèn)題, 十九大報(bào)告指出要實(shí)施鄉(xiāng)村振興戰(zhàn)略。金融則是實(shí)施這一戰(zhàn)略的重要支撐。近些年, 民間借貸迅速發(fā)展壯大, 雖然一定程度上緩解了資金緊缺的問(wèn)題, 促進(jìn)了農(nóng)村經(jīng)濟(jì)發(fā)展, 但仍存在操作不規(guī)范、缺乏擔(dān)保與監(jiān)管等問(wèn)題。在推動(dòng)實(shí)施鄉(xiāng)村振興的實(shí)踐中, 如何規(guī)范農(nóng)村民間借貸活動(dòng), 揚(yáng)長(zhǎng)避短, 促進(jìn)農(nóng)村經(jīng)濟(jì)發(fā)展, 是目前我國(guó)農(nóng)村實(shí)現(xiàn)經(jīng)濟(jì)發(fā)展十分迫切的問(wèn)題。將主要對(duì)民間借貸發(fā)展現(xiàn)狀、存在的問(wèn)題以及相應(yīng)的解決措施進(jìn)行分析。

2017年10月18日在黨的十九大報(bào)告中習(xí)近平同志提出鄉(xiāng)村振興戰(zhàn)略。2018年1月2日, 公布了2018年中央一號(hào)文件, 即《中共中央國(guó)務(wù)院關(guān)于實(shí)施鄉(xiāng)村振興戰(zhàn)略的意見(jiàn)》。2018年3月5日, 國(guó)務(wù)院李克強(qiáng)總理在政府工作報(bào)告中提到, 要大力實(shí)施鄉(xiāng)村振興戰(zhàn)略。2018年5月31日, 中共中央政治局召開(kāi)會(huì)議, 審議《國(guó)家鄉(xiāng)村振興戰(zhàn)略規(guī)劃 (2018-2022年) 》。2018年9月21日, 中共中央政治局就實(shí)施鄉(xiāng)村振興戰(zhàn)略進(jìn)行第八次集體學(xué)習(xí)。中共中央總書(shū)記習(xí)近平在主持學(xué)習(xí)時(shí)強(qiáng)調(diào), 鄉(xiāng)村振興戰(zhàn)略是黨的十九大提出的一項(xiàng)重大戰(zhàn)略, 是關(guān)系全面建設(shè)社會(huì)主義現(xiàn)代化國(guó)家的全局性、歷史性任務(wù), 是新時(shí)代“三農(nóng)”工作總抓手。近兩年, 各項(xiàng)政策的出臺(tái)無(wú)疑在引導(dǎo)著鄉(xiāng)村振興戰(zhàn)略的實(shí)施, 推動(dòng)著“三農(nóng)”問(wèn)題的解決, 但在金融的健康發(fā)展方面仍存在一定的問(wèn)題。

一、我國(guó)農(nóng)村民間借貸的發(fā)展現(xiàn)狀

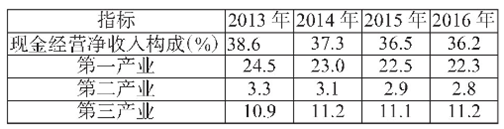

農(nóng)村民間借貸主要有以下三種形式:一是中小企業(yè)的迅猛發(fā)展引起了大量的資金需求, 正規(guī)渠道已難以滿(mǎn)足, 于是他們轉(zhuǎn)而從民間籌措資金。由表1不難看出, 近幾年我國(guó)的第二第三產(chǎn)業(yè)實(shí)現(xiàn)一定程度的發(fā)展, 縱然在資金收入上的貢獻(xiàn)仍在第一產(chǎn)業(yè)之下, 但其持續(xù)增長(zhǎng)的趨勢(shì)不容忽視。然而由于融資利率較高且期限較長(zhǎng), 長(zhǎng)此以往有形成非法集資的趨勢(shì), 因此應(yīng)加強(qiáng)管制;二是擁有富余資金的個(gè)體戶(hù), 在暫時(shí)沒(méi)有投資渠道的情況下發(fā)放的高息借貸。由表2可以看出近幾年我國(guó)農(nóng)村居民中較高收入人群的人均收入呈較快增長(zhǎng)趨勢(shì), 這也在一定程度上刺激了民間借貸的發(fā)展;三是村民間的借貸, 這種情況最為普遍。

表1 2013-2016年我國(guó)農(nóng)村居民現(xiàn)金經(jīng)營(yíng)凈收入構(gòu)成

數(shù)據(jù)來(lái)源:《2017年中國(guó)住戶(hù)調(diào)查年鑒》。

表2 2013-2016年我國(guó)農(nóng)村居民按收入五等份分組的人均可支配收入 單位:元/人

數(shù)據(jù)來(lái)源:《2017年中國(guó)住戶(hù)調(diào)查年鑒》。

(一) 農(nóng)村借貸規(guī)模較大

自1996年我國(guó)國(guó)有商業(yè)銀行退出農(nóng)村, 行社脫鉤導(dǎo)致農(nóng)村信用社產(chǎn)生虧空, 而目前尚未走出虧空的農(nóng)村信用社遠(yuǎn)難以滿(mǎn)足農(nóng)村經(jīng)濟(jì)增長(zhǎng)的資金需求, 從而刺激了農(nóng)村民間借貸的發(fā)展。目前在我國(guó)農(nóng)村, 民間借貸規(guī)模已經(jīng)占至全部農(nóng)村融資總量的50%以上。

(二) 民間借貸方式較多

一是口頭約定式。主要是指親朋及同鄉(xiāng)間以口頭約定的方式開(kāi)展的借貸;二是簡(jiǎn)單約定式。即借貸雙方通過(guò)書(shū)面借據(jù)確立借貸關(guān)系, 偶爾會(huì)有中間擔(dān)保人;三是高利貸式。村民中的富裕方以發(fā)放高息貸款的方式處置閑置資金而形成的一種民間借貸。

(三) 農(nóng)村民間借貸主體多元化

關(guān)于農(nóng)村民間借貸服務(wù)的對(duì)象, 正逐漸由最初的僅有普通農(nóng)戶(hù)發(fā)展至以中小企業(yè)和個(gè)體戶(hù)作為主體的現(xiàn)象。民間借貸對(duì)借貸方的資信要求相對(duì)正規(guī)金融機(jī)構(gòu)而言較低, 這些年農(nóng)村經(jīng)濟(jì)不斷發(fā)展, 中小企業(yè)及個(gè)體戶(hù)對(duì)資金的需求不斷擴(kuò)大, 金融機(jī)構(gòu)難以滿(mǎn)足其借貸要求, 民間借貸便成了他們最好的選擇。由表1可知, 近幾年我國(guó)農(nóng)村的第二第三產(chǎn)業(yè)實(shí)現(xiàn)較快發(fā)展, 隨之產(chǎn)生的大量中小企業(yè)和個(gè)體戶(hù)也便逐漸成為我國(guó)農(nóng)村民間借貸的主體。

(四) 民間借貸資金用途轉(zhuǎn)型

隨著我國(guó)鄉(xiāng)村振興戰(zhàn)略的提出及實(shí)施, 農(nóng)村經(jīng)濟(jì)實(shí)現(xiàn)了一定程度上的發(fā)展, 民間借貸資金的用途也逐漸由最初的生活消費(fèi)變?yōu)樯a(chǎn)經(jīng)營(yíng)。

二、我國(guó)農(nóng)村民間借貸發(fā)展中存在的問(wèn)題

(一) 一定程度上沖擊了農(nóng)村金融秩序

1. 隨意性和分散性提高了民間借貸的競(jìng)爭(zhēng)力。

作為一種民間自發(fā)的行為, 民間借貸在經(jīng)營(yíng)上相對(duì)于正規(guī)金融機(jī)構(gòu)而言更為分散隨意, 且操作簡(jiǎn)單便捷, 在中小企業(yè)占主導(dǎo)地位的農(nóng)村更加受歡迎, 然而這也極易誘發(fā)正規(guī)金融機(jī)構(gòu)的違規(guī)操作, 引起金融秩序的混亂。

2. 高利貸趨勢(shì)對(duì)盈余資金的引導(dǎo)。

民間借貸利率一般高于農(nóng)村正規(guī)金融機(jī)構(gòu)的相關(guān)利率, 因此, 金融市場(chǎng)上的資金盈余方更傾向于將資金投入民間借貸市場(chǎng), 從而在客觀上減少了正規(guī)金融機(jī)構(gòu)的資金來(lái)源, 影響其業(yè)務(wù)開(kāi)展。

(二) 對(duì)債權(quán)人合法權(quán)益及國(guó)家利益存在威脅

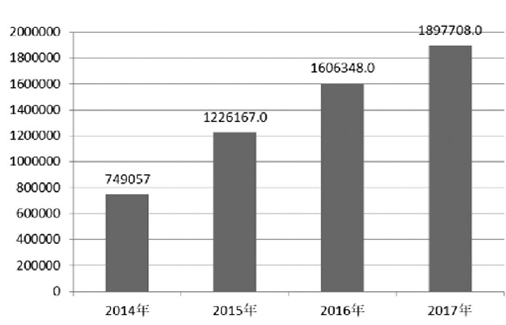

1.借貸契約不規(guī)范, 極易引發(fā)借貸糾紛 (由圖1可以看出近幾年我國(guó)的民間借貸糾紛案件數(shù)量呈現(xiàn)上升趨勢(shì), 因此, 加強(qiáng)治理迫在眉睫) 。非組織性和道德約束性是農(nóng)村民間借貸的重要特征, 農(nóng)村民進(jìn)借貸作為一種自發(fā)的信貸活動(dòng), 手續(xù)簡(jiǎn)單、缺乏擔(dān)保, 導(dǎo)致各類(lèi)欠債不還等不法現(xiàn)象頻發(fā), 極易引起借貸糾紛。

圖1 2014-2017年我國(guó)農(nóng)村民間借貸糾紛案件數(shù)量

注:數(shù)據(jù)來(lái)自Alpha案例庫(kù)。

2. 活動(dòng)隱蔽, 不利于加強(qiáng)監(jiān)管。

農(nóng)村民間借貸的“地下性”, 注定無(wú)法將其拿到“臺(tái)面”上來(lái)談, 借貸雙方的“閉口不談”為監(jiān)管部分的工作帶來(lái)了極大不便, 加之我國(guó)關(guān)于農(nóng)村民間借貸方面的法律法規(guī)尚不完善, 極易導(dǎo)致借貸糾紛和社會(huì)動(dòng)蕩, 不利于農(nóng)村經(jīng)濟(jì)的健康發(fā)展。

3. 資金流向難以控制。

目前, 農(nóng)村地區(qū)的民間借貸資金主要流向農(nóng)村及縣城的一些私企, 資金流向很難進(jìn)行控制, 從而產(chǎn)生了排除國(guó)家宏觀經(jīng)濟(jì)調(diào)控的可能性, 進(jìn)一步弱化我國(guó)政府調(diào)節(jié)功能。

總之, 農(nóng)村民間借貸的隨意性、分散性、高利貸趨勢(shì)、非組織性、用道德約束取代法律約束以及資金流向難以控制等問(wèn)題使得其對(duì)我國(guó)農(nóng)村正規(guī)金融機(jī)構(gòu)發(fā)展、債權(quán)人合法權(quán)益以及國(guó)家的利益等方面存在潛在威脅, 那么, 這些問(wèn)題又該如何解決呢?

三、促進(jìn)我國(guó)農(nóng)村民間借貸健康發(fā)展的對(duì)策建議

2017年10月18日, 黨的十九大報(bào)告中提出的關(guān)于實(shí)施鄉(xiāng)村振興戰(zhàn)略的“二十字”方針, 即“產(chǎn)業(yè)興旺、生態(tài)宜居、鄉(xiāng)風(fēng)文明、治理有效、生活富裕”。其中, “鄉(xiāng)風(fēng)文明”是鄉(xiāng)村振興的文化基礎(chǔ), 也是鄉(xiāng)村德治的本質(zhì)體現(xiàn)。作為有著悠久文明歷史的古國(guó), 我們要積極發(fā)展體現(xiàn)傳統(tǒng)文明與現(xiàn)代文明相互融合的“鄉(xiāng)風(fēng)文明”。而“治理有效”作為鄉(xiāng)村振興的社會(huì)基礎(chǔ), 是國(guó)家治理體系現(xiàn)代化和鄉(xiāng)村“善治”的必然要求和重要組成。同時(shí), 作為鄉(xiāng)村振興的民生目標(biāo)的“生活富裕”, 具體而言, 不僅僅體現(xiàn)在收入上, 更應(yīng)體現(xiàn)在居民生活質(zhì)量、家庭和睦以及社會(huì)和諧等方面。那么, 結(jié)合鄉(xiāng)村振興戰(zhàn)略的方針要求, 針對(duì)上文提到的我國(guó)農(nóng)村民間借貸存在的問(wèn)題, 我們具體可以采取哪些措施呢?

(一) 加強(qiáng)“政府主導(dǎo)”

1. 加強(qiáng)農(nóng)村信用文化建設(shè), 規(guī)范民間借貸契約。

農(nóng)村民間借貸的形式多為口頭契約或簡(jiǎn)單的書(shū)面契約, 缺乏法律法規(guī)的約束, 不利于加強(qiáng)對(duì)借貸雙方合法權(quán)益的維護(hù), 為此, 應(yīng)加強(qiáng)民間借貸契約的規(guī)范化建設(shè), 引入合法合規(guī)的契約機(jī)制。

2. 農(nóng)村民間借貸地位合法化。

只有這樣, 才能更加充分地發(fā)揮民間借貸的積極作用。同時(shí)也有助于加強(qiáng)對(duì)農(nóng)村民間借貸活動(dòng)的監(jiān)督管理, 從而規(guī)范借貸雙方的行為, 進(jìn)而維護(hù)彼此的合法利益, 最終實(shí)現(xiàn)我國(guó)農(nóng)村民間借貸的合法化發(fā)展。

3. 完善我國(guó)的相關(guān)法律法規(guī)并加強(qiáng)監(jiān)管。

民間借貸具有無(wú)序化的特點(diǎn), 近年來(lái), 農(nóng)村民間借貸的糾紛案例愈來(lái)愈多, 由圖1可以看出, 2014-2017年間我國(guó)的民間借貸糾紛案件呈逐年上升趨勢(shì)。然而究其原因, 主要在于我國(guó)目前尚未出臺(tái)一部完整的相關(guān)法律法規(guī), 使得借貸雙方的借貸行為和合法權(quán)益得不到法律的規(guī)范和保護(hù), 因此我國(guó)應(yīng)積極完善相應(yīng)的法律法規(guī), 從政府監(jiān)管與行業(yè)監(jiān)督兩方面實(shí)現(xiàn)結(jié)合, 推動(dòng)民間借貸組織的規(guī)范化與合法化。

總之, “政府主導(dǎo)”即加強(qiáng)政府在解決民間借貸問(wèn)題中的引導(dǎo)作用, 因此為加強(qiáng)政府的引導(dǎo)作用, 我們應(yīng)積極落實(shí)上述措施, 逐步實(shí)現(xiàn)“治理有效”, 推動(dòng)鄉(xiāng)村振興戰(zhàn)略的實(shí)施。

(二) 推動(dòng)“金融機(jī)構(gòu)讓步”

1. 逐步開(kāi)放農(nóng)村金融市場(chǎng), 鼓勵(lì)良性競(jìng)爭(zhēng)。

逐漸推動(dòng)農(nóng)村金融市場(chǎng)的放開(kāi), 積極建立高效、有序、競(jìng)爭(zhēng)、良性發(fā)展的農(nóng)村金融。首先, 鼓勵(lì)創(chuàng)建農(nóng)村中小型金融機(jī)構(gòu);其次, 鼓勵(lì)充分競(jìng)爭(zhēng);接著, 放松并最終解除對(duì)農(nóng)村民間借貸的歧視和抑制, 推動(dòng)不同農(nóng)村金融制度之間的良性競(jìng)爭(zhēng), 促使高效、有序、競(jìng)爭(zhēng)、良性發(fā)展的農(nóng)村金融局面的出現(xiàn)。

2. 促進(jìn)正規(guī)金融機(jī)構(gòu)與農(nóng)村民間借貸的合作。

農(nóng)村小型實(shí)體經(jīng)濟(jì)由于受到正規(guī)金融機(jī)構(gòu)的限制較大而轉(zhuǎn)向農(nóng)村民間借貸, 導(dǎo)致正規(guī)金融機(jī)構(gòu)受到排擠而被迫退出農(nóng)村, 不利于農(nóng)村經(jīng)濟(jì)的健康發(fā)展, 因此可以嘗試將農(nóng)村民間借貸和正規(guī)銀行聯(lián)合起來(lái), 一方面可以降低銀行的借貸風(fēng)險(xiǎn), 一方面促進(jìn)了農(nóng)村民間借貸的合法化。

總之, “金融機(jī)構(gòu)讓步”即改進(jìn)并完善農(nóng)村現(xiàn)有的借貸體系, 提高農(nóng)村金融服務(wù)水平。為促進(jìn)農(nóng)村金融體系的健康運(yùn)轉(zhuǎn), 帶動(dòng)農(nóng)村經(jīng)濟(jì)的持續(xù)發(fā)展, 推動(dòng)鄉(xiāng)村振興戰(zhàn)略中“生活富裕”目標(biāo)的實(shí)現(xiàn), 我們應(yīng)切實(shí)推動(dòng)“金融機(jī)構(gòu)讓步”, 落實(shí)上述建議。

(三) 堅(jiān)持“農(nóng)民主體”

1. 主動(dòng)接受信用文化教育, 加強(qiáng)契約精神。

積極響應(yīng)政府的信用文化教育, 堅(jiān)持誠(chéng)信借貸, 依法辦事, 培養(yǎng)自身的契約精神, 并在借貸活動(dòng)中積極踐行。

2. 提高法律意識(shí), 維護(hù)合法權(quán)益。

努力學(xué)習(xí)法律法規(guī), 提高自我法律意識(shí), 了解并掌握辨別真?zhèn)蔚哪芰? 注重風(fēng)險(xiǎn)防范, 懂得尋求法律援助, 積極維護(hù)自身合法權(quán)益。

總之, “農(nóng)民主體”即實(shí)現(xiàn)民間借貸當(dāng)事人———農(nóng)民群眾正確認(rèn)識(shí)和應(yīng)用民間借貸渠道。我們應(yīng)始終堅(jiān)持“農(nóng)民主體”, 促進(jìn)農(nóng)村信用文化的建設(shè)和法制氛圍的形成, 推動(dòng)“鄉(xiāng)村文明”的實(shí)現(xiàn)和鄉(xiāng)村振興戰(zhàn)略的進(jìn)一步落實(shí)。

(四) 推進(jìn)“科技支撐”

“科技支撐”, 即在規(guī)范民間借貸中充分發(fā)揮科學(xué)技術(shù)的力量。利用近幾年快速發(fā)展的信息技術(shù), 大量收集農(nóng)村民間借貸的相關(guān)數(shù)據(jù)信息并進(jìn)行各個(gè)層面上的技術(shù)分析, 從而實(shí)現(xiàn)對(duì)民間借貸行為的規(guī)范和監(jiān)督, 進(jìn)而促進(jìn)農(nóng)村經(jīng)濟(jì)的發(fā)展, 推動(dòng)鄉(xiāng)村振興戰(zhàn)略的實(shí)施。(作者:楊雪琪 蔡洋萍)