粵港澳大灣區(qū)到底是什么?粵港澳大灣區(qū)囊括“2+9”個地區(qū):香港、澳門兩個特別行政區(qū)與珠三角9座城市(深圳、東莞、惠州、廣 州、佛山、肇慶、珠海、中山、江門),實質(zhì)上是港澳在內(nèi)的珠三角城市融合發(fā)展的升級版,上升為國家戰(zhàn)略。粵港澳大灣區(qū)定位為:世界級城市群。

同時,粵港澳大灣區(qū)不是一個單純的空間、經(jīng)濟、產(chǎn)業(yè)概念,而是同時涵蓋基礎(chǔ)設(shè)施、體制機制、文化觀念、生態(tài)環(huán)境等在內(nèi)的全方位的綜合發(fā)展戰(zhàn)略規(guī)劃。今后,粵港澳大灣區(qū)將以打造世界級商貿(mào)金融中心、國際級科技創(chuàng)新中心、全球性先進智造中心、“一帶一路”重要門戶樞紐為目標(biāo)。其不僅將成為帶動我國經(jīng)濟發(fā)展新增長極,還將是我國改革開放40周年之后對外開放的新門戶,在“一帶一路”倡議中發(fā)揮重大帶動作用。

最大的優(yōu)勢是什么?

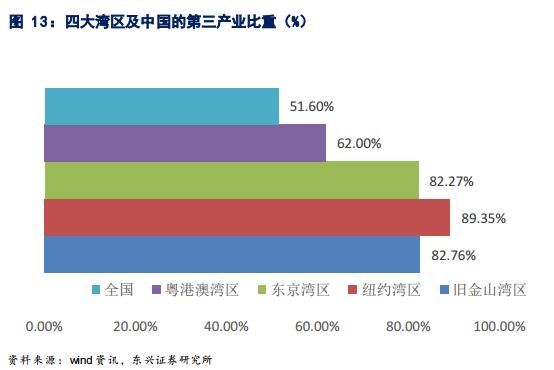

大灣區(qū)內(nèi)各城市在功能定位上又各有分工、各有側(cè)重。從總量上看,粵港澳大灣區(qū)已步入全球經(jīng)濟的第一方陣,具有成為世界級灣區(qū)的規(guī)模條件,完全有能力可以與紐約灣區(qū)、舊金山灣區(qū)、東京灣區(qū)這世界三大灣區(qū)同列。

與紐約灣區(qū)、舊金山灣區(qū)、東京灣區(qū)這世界三大灣區(qū)相比,粵港澳大灣區(qū)在人口、進出口總額、占地面積、港口集裝箱吞吐量等方面具有優(yōu)勢。在GDP總量、人口密度、國際港口、國際機場、機場旅客吞吐量、世界100強大學(xué)等方面與世界三大灣區(qū)已可等量齊觀。

不過粵港澳大灣區(qū)盡管在經(jīng)濟總量、人口規(guī)模和土地面積等方面能與世界三大灣區(qū)相提并論,但經(jīng)濟密度卻明顯偏低,與世界三大灣區(qū)尚存在較大差距。另外,在基礎(chǔ)設(shè)施建設(shè)、國際影響力、服務(wù)功能、創(chuàng)新能力、環(huán)境 品質(zhì)等方面,粵港澳大灣區(qū)與世界一流灣區(qū)也仍存在不小差距。

粵港澳大灣區(qū)是什么?規(guī)劃對房價影響?受益產(chǎn)業(yè)有哪些?

行業(yè)分析師宋勁稱,自第二次工業(yè)革命起,每輪工業(yè)革命必定將誕生世界級灣區(qū),粵港澳大灣區(qū)有望把握住第四次工業(yè)革命的機遇。因此,粵港澳當(dāng)?shù)氐闹悄苤圃臁⒏叨搜b備類企業(yè)是核心觀察點。

通過對歷史的分析比較,中國的三個經(jīng)濟核心區(qū)京津冀、長三角和珠三角未來的發(fā)展應(yīng)分別對應(yīng)東京灣區(qū)、紐約灣區(qū)和舊金山灣區(qū)。

宋勁認為,在國內(nèi)三大經(jīng)濟區(qū)內(nèi),珠三角一直作為技術(shù)和創(chuàng)新發(fā)展的最前沿,并聚集了國內(nèi)最頂尖的一批創(chuàng)新型科技類企業(yè)。極高的財富集聚效應(yīng)、富人區(qū)的打造、對高附加值技術(shù)產(chǎn)業(yè)的扶持下,舊金山灣區(qū)將對粵港澳大灣區(qū)的發(fā)展具備較強借鑒作用。

對標(biāo)舊金山灣區(qū),則在土地資源上,粵港澳大灣區(qū)有望實現(xiàn)再分配,即核心地區(qū)如深港產(chǎn)業(yè)擴散、惠州與東莞實現(xiàn)新興產(chǎn)業(yè)承接,以及珠海澳門等地的高端地產(chǎn)。由于當(dāng)前政策細則仍未落地,市場對于大灣區(qū)的規(guī)劃預(yù)期僅投射在“土地”的概念上,即潛在的地價變化和可能的廠區(qū)變遷補償,因此當(dāng)前的投資熱點仍局限在港口中當(dāng)?shù)刂圃鞓I(yè)企業(yè)等相關(guān)上市標(biāo)的中。大灣區(qū)主題的擴散仍需等待未來政策細則對于其科技創(chuàng)新企業(yè)的落地。

如何影響區(qū)內(nèi)各地的房價?

從房價上看,香港、澳門、深圳、廣州房價呈明顯的遞減梯度;珠海、東莞、佛山、中山房價也是依次遞減;江門與肇慶房價則相當(dāng),均低于惠州房價。從未來城市發(fā)展空間看,粵港澳大灣區(qū)的廣州、中山、佛山、江門與肇慶或?qū)⒂胁诲e的房地產(chǎn)投資機會。

分析師李超認為,因城施策是當(dāng)前房地產(chǎn)市場調(diào)控的一個大方向。從國家的層面看,房地產(chǎn)長效機制包括四個方面內(nèi)容。其一是因城施策完善需求端的調(diào)控機制,其二是按照庫存去化周期精細化土地供給,其三是健全多元化住房供給體系,完善共有產(chǎn)權(quán)房和租賃房保障機制,其四是加快研究房產(chǎn)稅的立法。

灣區(qū)規(guī)劃落地會進一步提升灣區(qū)對人才的吸引力并擴大住房需求,但對各地房價來說,仍然是按照城市布局來因城施策。在中央“房住不炒”的立場下,判斷房價要綜合考慮人口流入、國家金融信貸政策以及住房供給體系調(diào)整等因素,某一個因素如住房需求的擴大并不必然導(dǎo)致房價的抬升,在多種因素的作用下,房價的形成是一個動態(tài)的過程。

黃文濤認為,將大灣區(qū)打造成宜居宜業(yè)宜游的優(yōu)質(zhì)生活圈是中央對粵港澳大灣區(qū)的五大戰(zhàn)略定位之一。隨著大型基建發(fā)展和與各城市資源的融合,城市的邊界會慢慢消融,企業(yè)會在大灣區(qū)范圍內(nèi)展開產(chǎn)業(yè)分工。

粵港澳灣區(qū)內(nèi)主要一線和后幾線城市將創(chuàng)造更多的就業(yè)機會,人口也將轉(zhuǎn)移至一線城市周邊的城市。短期而言,這會促進東莞、中山和惠州等城市房地產(chǎn)市場的增速。長期來說, 未來若能發(fā)揮粵港澳灣區(qū)在空間和功能上的聚集效應(yīng),實現(xiàn)不同城市自身產(chǎn)業(yè)優(yōu)勢,隨著大灣區(qū)實現(xiàn)全球最強的灣區(qū)經(jīng)濟愿景,灣區(qū)內(nèi)所有城市的房地產(chǎn)價值都會有很大的得益。但這并不意味著未來大灣區(qū)淪為房企、投資客“炒地皮”“炒房價”的熱土。

在貫徹“房住不炒”方針的背 景下,與此前雄安、海南的利好政策出臺之后抑制“炒房”的措施相似,大灣區(qū)樓市會面臨較為嚴厲的調(diào)控措施。實際上,在粵港澳大灣區(qū)規(guī)劃出來之前,地方政府已經(jīng)出臺了一系列政策措施打擊囤地、炒房等投機行為。今后,粵港澳大灣區(qū)不會單純發(fā)展房地產(chǎn)業(yè)務(wù),傳統(tǒng)開發(fā)模式將在這里率先轉(zhuǎn)型,對接產(chǎn)業(yè)、產(chǎn)城融合成為房地產(chǎn)行業(yè)新主流。

哪些產(chǎn)業(yè)將率先受益?

隨著粵港澳大灣規(guī)劃最終落地,粵港澳大灣區(qū)主題有望不斷升溫。從投資邏輯角度,基建、港口物流、金融等相關(guān)公司受益邏輯較為明確,建議關(guān)注三條主線:

1)基建,根據(jù)上文所述,基建投資一方面來源于廣東和香港與澳門的聯(lián)通,包括港珠澳大橋、廣深港高鐵的建設(shè)落地,以及其他基礎(chǔ)設(shè)施等;另一方面來源于廣東省內(nèi)的基礎(chǔ)設(shè)施建設(shè);

2)港口物流,灣區(qū)的建設(shè)有望促進貿(mào)易出口,根據(jù)國家統(tǒng)計局數(shù)據(jù),2017年,廣東省全年實現(xiàn)貨物貿(mào)易進出口總值6.82萬億元人民幣,占全國比重為24.5%。如果再算上香港貿(mào)易中心每年8萬億左右的進出口(含轉(zhuǎn)口)貿(mào)易額,大灣區(qū)有望成為我國最大的進出口貿(mào)易基地;

3)金融,粵港澳大灣區(qū)將發(fā)揮香港國際金融中心優(yōu)勢,以廣州、深圳、澳門、珠海為依托,打造引領(lǐng)泛珠、輻射東南亞、服務(wù)“一帶一路”的粵港澳大灣區(qū)金融核心圈。

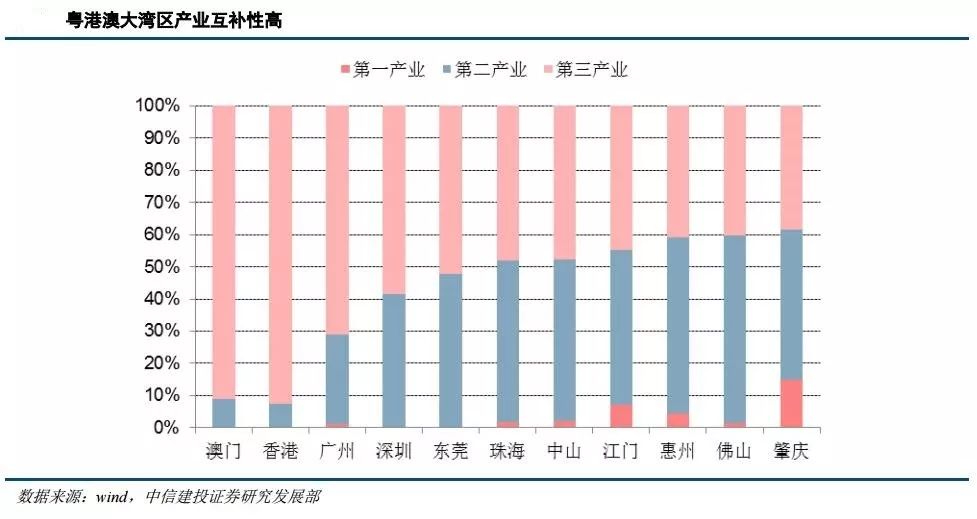

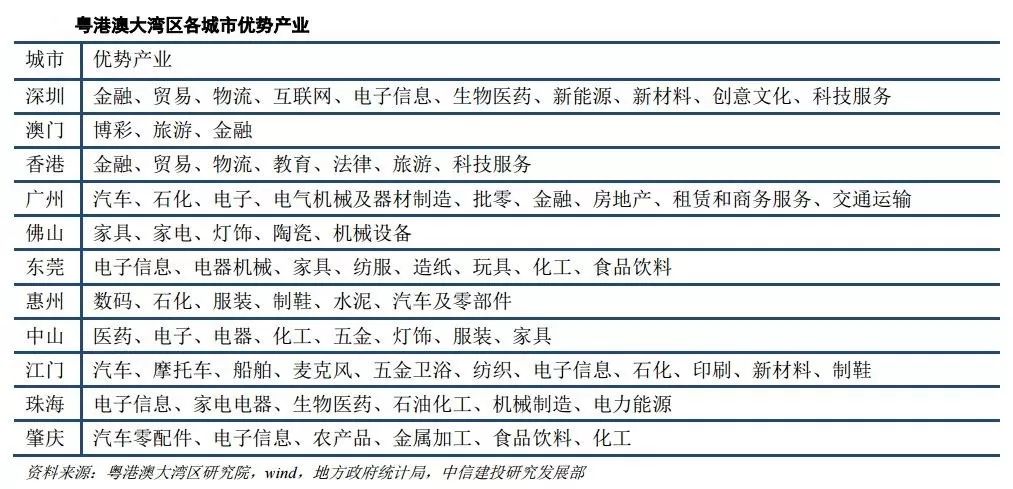

黃文濤認為,在產(chǎn)業(yè)布局方面,內(nèi)地可以彌補港澳地區(qū)的“工業(yè)空心化”,港澳地區(qū)則可以反哺內(nèi)地,為珠三角制造業(yè)出口保駕護航;另一方面,珠三角核心城市與兩翼的城市可以實現(xiàn)協(xié)同發(fā)展,珠海的高端制造業(yè)可以跟中山的專業(yè)市場基地進行互補,廣州的先進制造業(yè)和高端服務(wù)可以跟佛山的產(chǎn)業(yè)基礎(chǔ)互補。如果能推動粵港澳大灣區(qū)作為一個整體提供一站式服務(wù),減少要素流動的障礙,將有效提升區(qū)域內(nèi)企業(yè)在國際市場中的競爭力。特別是 “香港+深圳+東莞”這一 “1+1+1》3”的超級組合將有望打造世界新硅谷。今后,香港的創(chuàng)意在深圳進行研發(fā),并最終在東莞制造完成, 或?qū)⒊蔀槌B(tài)。

粵港澳大灣區(qū)是什么?規(guī)劃對房價影響?受益產(chǎn)業(yè)有哪些?粵港澳大灣區(qū)是什么?規(guī)劃對房價影響?受益產(chǎn)業(yè)有哪些?粵港澳大灣區(qū)是什么?規(guī)劃對房價影響?受益產(chǎn)業(yè)有哪些?

分析師李超認為,率先受益的應(yīng)是5G、人工智能、工業(yè)互聯(lián)網(wǎng)、物聯(lián)網(wǎng)等相關(guān)的高端制造業(yè)。灣區(qū)的產(chǎn)業(yè)基礎(chǔ)好且類型比較完備,珠三角城市群產(chǎn)業(yè)耦合協(xié)調(diào)度較高,體現(xiàn)出制造業(yè)與生產(chǎn)性服務(wù)業(yè)形成良性互動發(fā)展,2016年廣東省第二產(chǎn)業(yè)比重為43.2%,高于全國平均水平4.5個百分點;而在制造業(yè)中計算機、通信和其他電子設(shè)備占據(jù)龍頭地位,企業(yè)單位數(shù)與利潤總額占全國的比重約1/3左右。而高端制造業(yè)又是國家的重要方向,中央經(jīng)濟工作會議明確指出2019年要重點推動制造業(yè)高質(zhì)量發(fā)展。因此,灣區(qū)依托自己的產(chǎn)業(yè)基礎(chǔ)是能夠很好地結(jié)合中央政策落地高質(zhì)量增長這個戰(zhàn)略。

其他投資主線還包括四個方面。一是圍繞粵港澳聯(lián)通以及廣東境內(nèi)區(qū)域發(fā)展的基礎(chǔ)設(shè)施建設(shè);二是廣東域內(nèi)的龍頭企業(yè),在進一步開放和國家鼓勵建設(shè)的情況下,它們會強者恒強;三是會在灣區(qū)建設(shè)較先受益的貿(mào)易與港口領(lǐng)域;最后是要素資源的加速流轉(zhuǎn)方面,特別是土地要素的盤活利用。