一、中國經濟進入L型,

養老項目成為資本青睞的標的

進入2016年,全球經濟持續疲軟,中國經濟也落入L型的緩慢增長中。資本市場逐漸回歸理性,不同于上一年的瘋狂投資,資本開始謹慎對待新興行業,對每個項目進行精雕細選。只有精美的商業模式而缺乏持續盈利能力的項目逐漸淡出資本的投資范圍。從資本流入來看,資本市場看好四種類型的行業,一是如娛樂等反周期行業,二是黃金等能保值的行業,三是軍工、基建等國家大筆資金投入的行業,四是健康、養老、教育等既是剛需,又在未來擁有巨大市場的行業。現筆者就養老行業的資本進入情況進行簡要分析。

養老行業從2014年的萌芽階段,到如今已經歷兩年的迅猛發展,一方面是由于政府逐漸由市場參與者轉變為市場監管者,并且政府開始大力鼓勵民間資本進入養老行業,降低資本進入門檻;另一方面傳統行業,如地產、保險行業的增長速度逐漸放緩,這些行業前期積累了雄厚的資金實力,現在急需尋找市場容量巨大,未來具備極大市場增長潛力的新興行業,釋放自己的資金潛力,而養老無疑是一個優質投資行業。這促使了養老行業的優質標的被資本迅速搶占。

二、門口的野蠻人:

資本快速搶占優質養老標的

筆者通過對今年前三個季度養老行業的投資并購案例進行整理,發現一個趨勢,上市公司和集團性公司傾向于收購重資產養老運營項目,而私募基金傾向于投資輕資產養老產品項目。并且大規模資產投資并購增加,小規模融資不斷涌現,看出資本的投資熱情正從傳統行業轉向養老行業。

對于上市公司和集團性公司來說,養老行業的投資更多出于戰略考慮,不管是宜華健康收購親和源、雙箭股份與上海紅日共同設立上海上箭紅日管理有限公司、中國信達集團下設的信達風投簽約九久夕陽紅、光大控股收購匯晨、中國太平保險集團同水印公司成立合資公司、首開股份聯合寸草關愛成立首開寸草養老服務管理公司、中金瑞華收購夕悅、鵬瑞利收購人壽堂等等,都是集團性企業戰略性、大手筆收購運營成熟的重資產養老運營機構的例子。

這種收購在今年的大量涌現,看出大型集團進軍養老行業的信心,由于本身不具備養老運營管理能力,通過投資并購手段在養老行業發展初期切入,快速搶占市場份額。搶在標的項目快速升值前進入,降低優質養老標的的投資并購成本,提高并購效率。可以看出,現階段是資本戰略投資養老行業的最佳時機,隨著優質的運營標的不斷被搶占,已經進入養老行業的資本,會不斷提高了新進入者的投資門檻,新進入者會面臨找不到優質養老標的的情況。因此,此階段,資本并購的速度是關鍵。深度合作

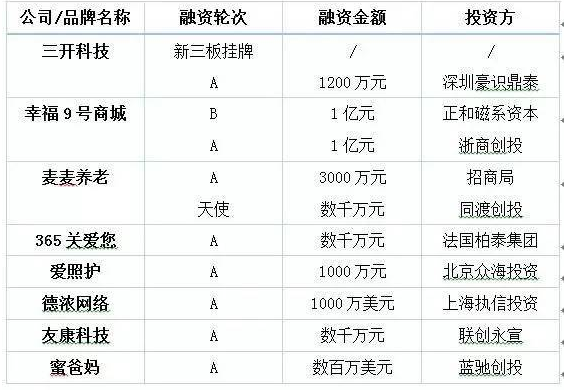

輕資產的養老標的以互聯網平臺系統和智能終端產品為主,投資體量大都在千萬量級,且大部分停留在A輪階段。由于此類企業處于創業初創期,急需大量資本投入,而私募基金也需要尋找新的投資標的來增加項目的多樣性,以此來降低投資風險,兩者一拍即合。近期的互聯網平臺及終端產品的融資狀況如下圖:

私募基金更多看重的是已經成型的產品和平臺,這些投資并不是戰略投資,更多是為了獲得短期投資收益,最終通過資本的退出,獲得資本利得。資本的逐利性和養老行業的長期性有天然的矛盾,因此,此類資本不會選擇投資重資產的養老運營機構,而是選擇平臺和終端產品類輕資產標的,這類項目可以借助資本來快速增加端口流量,占領細分市場,通過擴大在企業產業內的話語權和市場地位,打壓競爭對手,獲得競爭收益。流量端口的快速占領,對此類輕資產企業至關重要。

三、養老市場面臨重新洗牌

大量資本的進入,養老行業面臨重新洗牌,養老運營市場會出現贏者通吃的情況,而輕資產運營的互聯網平臺企業會出現新的強者。在養老運營市場中,經過多年的發展,成熟的連鎖化運營機構已經受到資本市場青睞,通過戰略資本的注入,這些運營機構會加大醫療、康復服務的投入,吸引優質養老人才的進入,進一步做出全國性的品牌。通過提高服務的質量,建立品牌優勢,吸引高凈值人群的入住,突破區域限制,進行全國性的連鎖布局。資本+產業+服務的模式,會使得養老運營行業強者更強。規模較小的養老機構,在此種形勢下,有兩種出路,一是并入這些成熟的養老運營體系,借力發展;另一條路是做精區域,服務好覆蓋范圍內的客戶,在此基礎上,積極尋找資本,做區域養老運營龍頭。

養老行業的平臺和終端產品企業中具備互聯網思維,擁有流量優勢的企業,獲得了私募基金的A輪融資,在度過前期的燒錢階段,能否占領流量端口,占據市場份額,獲得持續性發展至關重要。平臺和終端產品類企業的主要客戶是養老運營機構,通過養老運營機構來服務老年人,因此在市場擴張中,需要緊跟成熟養老運營機構的需求,通過和運營機構的深度合作,探索老年人剛性需求,提高產品更新換代速度,增強企業的市場競爭力。當市場的強者把市場瓜分后,一些弱小的企業將面臨出局和被淘汰的命運。

在這個資本市場對養老行業內優質標的虎視眈眈的時代,優先樹立產融互動思維的企業將占領先機。養老企業需要通過自身力量做到從0到1,而從1到100則必須借助資本市場的力量,與資本共舞,是養老企業做強做大的必經之路。