一、4G通信技術(shù)概念

4G指的是第四代移動通信技術(shù),該技術(shù)包括TD-LTE和FDD-LTE兩種制式。4G是集3G與WLAN于一體,并能夠快速傳輸數(shù)據(jù)、高質(zhì)量、音頻、視頻和圖像等。4G能夠以100Mbps以上的速度下載,比目前的家用寬帶ADSL(4兆)快20倍,并能夠滿足幾乎所有用戶對于無線服務的要求。

二、2013年全國通信行業(yè)數(shù)據(jù)分析

2013年全國新增3G移動電話用戶1.69億戶,總規(guī)模突破4億戶,在移動用戶中的滲透率達到32.7%,同比提高11.8個百分點。寬帶用戶接入速率整體提升,截止到2014年4月,三家基礎電信企業(yè)互聯(lián)網(wǎng)寬帶接入用戶凈增751.30萬戶,達到1.96億戶。8M 以上寬帶接入用戶凈增1025.6萬戶,總數(shù)達到5298萬戶,占寬帶用戶的比重由2013年末的22.6%提升至27%,。

2013年1-11月,全國固定電話用戶減少986.7萬戶,每月平均減少90萬戶,比2012年同期增加73%,退網(wǎng)速度明顯加快。總數(shù)達到2.68億戶,占電話用戶總數(shù)比重降至18.0%,比2012年末下降2個百分點。無線市話用戶退網(wǎng)速度趨緩,累計減少316萬戶,比2012年同期減少40%。總數(shù)達到908.9萬戶,在固定電話用戶的比重由2012年末的4.4%下降至3.4%。

截止到2013年11月份,中國移動、中國聯(lián)通及中國電信三家運營商3G用戶數(shù)占3G總用戶數(shù)的比例分別為45.0%、29.6%和25.4%。相比2012年,中國移動3G用戶占比提升,中國聯(lián)通和中國電信3G用戶占總用戶比例下降。

目前,三大運營商共保有3G基站超過100萬個,已經(jīng)接近總基站數(shù)的50%,后續(xù)主要任務是在現(xiàn)有基站上升級到4G基站。后續(xù)總體無線投資體量相比2009年從“零”建設3G網(wǎng)絡要小。

三、2014年我國通信行業(yè)發(fā)展分析

1、2014年國內(nèi)運營商投資增長

2014年為4G大規(guī)模建設期,國內(nèi)三大運營商投資情況如下:

中國移動:2014年將建設30萬個TDD-LTE基站,建設量同比增長50%。中國移動2013年4G投資為417億,2014年4G投資有望達到550億元。

中國聯(lián)通:2014年將有100億元的4G投資。中國聯(lián)通啟動TDD-LTE無線主設備采購資格預審和LTE-FDD實驗網(wǎng)無線主設備采購資格預審。本期招標總共約5萬個基站,其中LTE-FDD制式4萬個,TDD-LTE制式1萬個,整體主設備投資約為50億。

中國電信:2014年4G投資有望超過400億。得TDD牌照后,中國電信已獲準在全國超過40個城市開展4G規(guī)模網(wǎng)絡實驗。中國電信前期招標的6萬站已在建設當中,4G基站首期招標FDD與TDD比例為7:3。據(jù)悉,中國電信2013年4G投資達到100億元,2014年4G建網(wǎng)費用將達到457億元。

2014年三大運營商總體無線投資為1834億元。綜合來看,2014年國內(nèi)運營商投資總量將同比增長,但無線部分投資尚不能超過2009年的1959億元峰值,但也為近五年新高。

2、4G網(wǎng)絡后續(xù)支撐系統(tǒng)建設與移動互聯(lián)網(wǎng)產(chǎn)業(yè)規(guī)模巨大

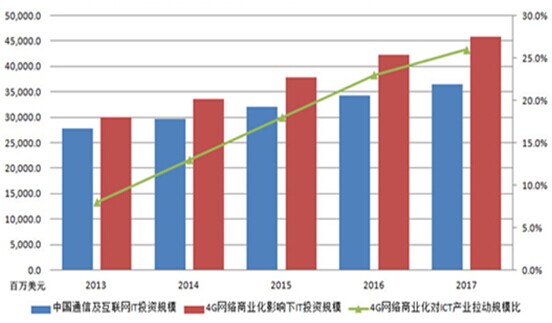

雖然最近一次、迄今為止規(guī)模最大的中國移動4G網(wǎng)絡建設招標主要集中在傳統(tǒng)的電信設備供應商,但是4G網(wǎng)絡后續(xù)支撐系統(tǒng)(傳輸網(wǎng)絡、運營管理、計算中心)建設將帶來巨大的市場機會。同時4G網(wǎng)絡具有約20倍于3G網(wǎng)絡的下行速率與承載能力,將為移動互聯(lián)網(wǎng)產(chǎn)業(yè)的發(fā)展提供廣闊的市場發(fā)展空間。預計2014年中國4G網(wǎng)絡商業(yè)化運營帶動的IT投資將達336億美元,2017年將達460億美元的規(guī)模。

圖1 中國4G網(wǎng)絡商業(yè)化對中國通信及互聯(lián)網(wǎng)產(chǎn)業(yè)的影響

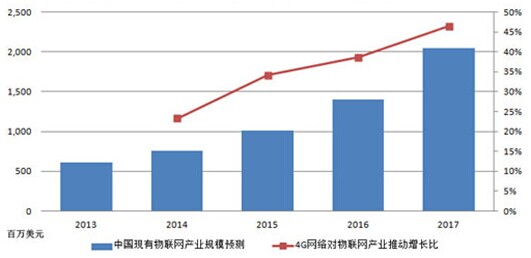

以4G網(wǎng)絡為“智慧管道”的中國物聯(lián)網(wǎng)產(chǎn)業(yè)將得到規(guī)模化發(fā)展。2012年2月14日,中國《物聯(lián)網(wǎng)“十二五”規(guī)劃》正式發(fā)布。根據(jù)規(guī)劃,智能工業(yè)、智能農(nóng)業(yè)、智能物流、智能交通、智能電網(wǎng)、智能環(huán)保、智能安防、智能醫(yī)療和智能家居九大應用將得到重點發(fā)展,并建立重點應用示范工程,以帶動規(guī)模化發(fā)展。移動通信網(wǎng)絡是整個物聯(lián)網(wǎng)產(chǎn)業(yè)的中樞神經(jīng),為物聯(lián)網(wǎng)產(chǎn)業(yè)大數(shù)據(jù)吞吐能力提供了傳輸保證,隨著物聯(lián)網(wǎng)感應芯片技術(shù)的成熟,4G網(wǎng)絡的商業(yè)化運營無疑對中國整個物聯(lián)網(wǎng)產(chǎn)業(yè)起到了強有力的推進作用。2014年中國物聯(lián)網(wǎng)產(chǎn)業(yè)規(guī)模將達7.52億美元,2017年將達20.49億美元。

圖2 中國物聯(lián)網(wǎng)產(chǎn)業(yè)規(guī)模預測與4G網(wǎng)絡商業(yè)化推動增長比

由此可見4G網(wǎng)絡的商業(yè)化運營不僅涉及到中國通信產(chǎn)業(yè)自身的發(fā)展,還將帶動中國整體ICT產(chǎn)業(yè)規(guī)模化發(fā)展。

四、移動視頻行業(yè)即將爆發(fā)

2013年是4G投資爆發(fā)性增長的一年,據(jù)預測,2013年-2015年中國4G設備投資額分別為411億元、475億元、500億元,增長率分別為513%、16%、5%。其中,三年間主設備、傳輸投資、基站配套、電源的投資總額分別約為619億107億479億和179億。單從2013年來看,主設備、射頻器件、網(wǎng)絡優(yōu)化覆蓋、傳輸?shù)仁袌龅耐顿Y增長率將分別達到523%、573%、613%和322%。4G投資的三個階段正好匹配建網(wǎng)的三個階段:在建網(wǎng)的連續(xù)覆蓋階段,時間跨度為2012-2014年,特征表現(xiàn)為投資的高速增長,2013和2014年的增速分別達到了730%和41%,在建網(wǎng)的發(fā)展用戶階段,時間跨度為2014-2016年,特征表現(xiàn)為投資增速的下降,2015年的投資增速為-3%,而建網(wǎng)的精品網(wǎng)絡階段特征,時間跨度為2016年以后,特征表現(xiàn)為投資再次高速增長,2016和2017年的增速分別恢復到了33%和41%。

截止2013年10月,中國手機用戶規(guī)模為12億戶左右,其中智能手機滲透率為42.97%,智能手機用戶規(guī)模為5.16億戶,移動視頻受眾已經(jīng)達到較大規(guī)模;隨著移動4G網(wǎng)絡的鋪設,中國手機用戶將逐漸進入4G時代,迎來接近3G十倍的速率體驗。

移動網(wǎng)絡進一步提速后,將推動移動互聯(lián)網(wǎng)的發(fā)展,尤其是對網(wǎng)絡帶寬依賴比較大的娛樂類應用。從移動視頻行業(yè)來看,市場已經(jīng)完成培育期,用戶習慣從傳統(tǒng)PC逐步遷移至移動設備,如果4G資費合理的話,移動視頻用戶將出現(xiàn)爆發(fā)性增長。預計到2020年,移動視頻數(shù)據(jù)流量將占移動數(shù)據(jù)流量的70%以上。預計未來幾年,移動多媒體業(yè)務將得到快速發(fā)展。